هدفگذاری استراتژیک وضعیت آینده سازمان

هدفگذاری استراتژیک وضعیت آینده سازمان (بر مبنای الگوی BABOK)؛ هدف از تعریف وضعیت آینده، تعیین شرایط لازم برای برآورده کردن نیازهای کسب و کار است. تمامی تغییرات هدف دار باید شامل تعریفی از موفقیت باشند. تحلیلگران کسب و کار تلاش میکنند اطمینان حاصل کنند که وضعیت آینده شرکت به خوبی تعریف شده است، با توجه به منابع موجود قابل دسترسی است و ذینفعان کلی دیدگاهی یکسان در مورد نتیجه دارند. درست مثل تحلیل وضعیت کنونی، هدف تحلیل وضعیت آینده، فراهم آوردن توصیف جامعی از نتایج با جزییات کامل به طوری که قابل پیاده سازی باشد، نیست. میزان پرداختن به جزئیات در تعریف وضعیت آینده در حدی است که:

• به استراتژیهای رقیب اجازه دهد در وضعیت آینده، مورد شناسایی و محاسبه قرار گیرند.

• تعریف روشنی از نتایج که تامین کننده نیازهای کسب و کار است، به دست دهد.

• نمای محدوده راه حل را با جزییات کامل بیان می کند.

• اجازه می دهد ارزش مرتبط با آینده محاسبه شود و امکان رسیدن به توافق را در بین ذینفعان کلیدی فراهم میکند.

توصیف وضعیت آینده

توصیف وضعیت آینده می تواند شامل هر زمینه ای درباره وضعیت آینده پیشنهادی باشد. این فرایند توصیف کننده اجزای جدید، حذف شده یا تعدیل شده شرکت است و میتواند شامل تغییراتی در محدوده سازمان، مثلا ورود به یک بازار جدید، ادغام یا انجام یک خرید مهم باشد. وضعیت آینده همچنین میتواند شامل تغییراتی ساده در اجزای موجود یک سازمان باشد، مثل تغییر دادن گامی در یک فرایند یا حذف یک ویژگی از یک عملکرد. تغییر ممکن است برای هر یک از اجزای شرکت، از جمله موارد زیر مورد نیاز باشد:

- فرآیندهای کسب و کار

- عملکردها

- شاخه های کسب و کار

- ساختار سازمان

- صلاحیت کارکنان

- دانش و مهارتها

- آموزش

- تسهیلات

- ابزارهای موجود

- مکان های سازمان

- داده و اطلاعات

- سیستم های عملکرد

- زیرساخت فناوری

برای واضح نشان دادن محدوده و جزئیات، توصیفات ممکن است شامل مدله ای تصویری یا متن باشند. روابط مربوط بین عناصر مشخص شده و توصیف می شوند. اقدام لازم برای توصیف وضعیت آینده، بسته به ماهیت تغییر، متفاوت است. نتایج مورد نظر از یک تغییر ممکن است شامل معیارهای خاص یا اهدافی که تاحدی تعریف شده اند، باشد.

توصیف وضعیت آینده به ذینفعان اجازه میدهد تا ارزش بالقوه یک راه حل را درک کرده و در فرایند تصمیم گیری در مورد استراتژی تغییر، آن را به کار برند. در محیط هایی که تغییرات منتهی به نتایج قابل پیشبینی و یا به دست آوردن ارزشهای قابل پیش بینی می شود و چندین نوع تغییر احتمالی برای افزودن ارزش وجود دارد، نتیجه تحلیل وضعیت آینده، به دست آوردن اطلاعات لازم برای انتخاب بهترین گزینه موجود است.

در مواردی که پیشبینی ارزش ناشی از تغییر دشوار است، میتوان وضعیت آینده را از طریق تشخیص اقدامات مناسب (برای رسیدن به مقادیر مورد توافق در خصوص ارزش کسب و کار، تعریف کرد و تغییر استراتژی از بررسی موارد چندگانه، پشتیبانی می کند.

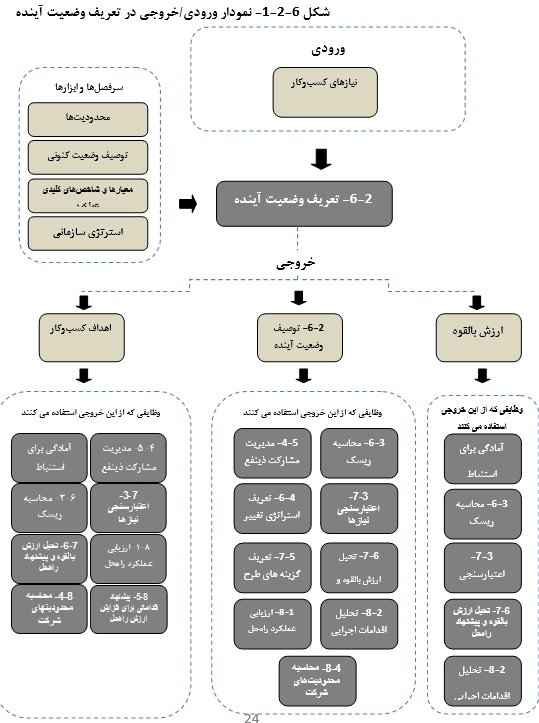

ورودی ها

• نیازهای کسب و کار: مشکلات، فرصت ها یا محدودیت هایی که وضعیت آینده به آن ها خواهد پرداخت.

عناصر:

اهداف کسب و کار

وضعیت آینده را می توان از نقطه نظر اهداف کسب و کار توصیف کرد تا کمکی باشد برای تدوین استراتژی تغییر و تشخیص ارزش بالقوه. منظور از اهداف کسب و کار، جایگاهی است که سازمان در تلاش برای رسیدن به آن می باشد. اهداف می توانند در رابطه با تغییراتی باشند که سازمان در تلاش برای ایجاد آنهاست و یا شرایط کنونی که سازمان مایل به حفظ آن است.اهداف بلندمدت، بیان کیفی مداوم وضعیت یا شرایطی است که سازمان از نقطه نظری بلندمدت، در تلاش برای حفظ یا رسیدن به آنهاست.مثال هایی از اهداف کسب و کار شامل موارد زیر می باشد:

- ایجاد یک صلاحیت جدید، یک محصول یا خدمات جدید، پرداختن به یک زیان رقابتی یا تولید مزایای رقابتی جدید

- بهبود درآمد از راه افزایش فروش یا کاهش قیمت

- بالا بردن سطح رضایت مشتری

- بالا بردن سطح رضایت کارکنان

- پیروی از مقررات جدید

- بالابردن امنیت

- کاهش زمان تحویل یک خدمت یا محصول

با تجزیه اهداف سطح بالا، میتوان استراتژی کلی را به محدوده هایی که می تواند منجر به نتایج مطلوب از جمله افزایش رضایت مشتری، عملکرد بی نقص و رشد کسب و کار گردد، تقسیم بندی کرد.

برای مثال، یکی از اهداف ممکن است “افزایش شمار مشتریان پر درآمد” باشد و سپس اصلاح شده و تبدیل به “افزایش ۳۰ درصدی مشتریان پر درآمد در بازه سنی ۴۵-۳۰ سال در طول شش ماه” گردد. تجزیه و تحلیل اهداف بلند مدت آنها را تبدیل به اهداف خاص تر، کوچکتر و توصیف شده تر کرده و امکان ارزیابی تحقق اهداف را فراهم می کند. اهداف قابل اندازه گیری به تیم در بررسی اینکه بدانند آیا به نیازها پرداخته شده یا نه، کمک میکنند.

اهداف SMART

تعریف اهداف عملی قابل اندازه گیری برای توجیه تکمیل تغییر بسیار مهم است و میتواند جزئی کلیدی در تغییر یک مورد کسب و کار باشد. یک آزمون رایج برای محاسبه اهداف عملی، اطمینان حاصل کردن از هوشمندانه (SMART) بودن آنهاست:

- مشخص: توصیف چیزی که نتیجهای عینی و قابل مشاهده دارد.

- قابل اندازهگیری: ردیابی و اندازه گیری نتیجه

- قابل دسترسی: بررسی ممکن بودن تلاش

- مربوط: همسو با دیدگاه، وظیفه و اهداف شرکت

- زمان دار: تعریف چهارچوب زمانی متناسب با نیاز

نمای (محدوده) راه حل:

در رابطه با طیف راه حل های مورد نظر برای برآوردن اهداف کسب وکار، نیاز به تصمیم گیری وجود دارد. در هنگام جستجو برای راهحلهای ممکن (از جمله تغییر در ساختار یا فرهنگ سازمانی، صلاحیتها، فرایندها، فناوری، سیاستها، محصولات، خدمات یا حتی ایجاد یا تغییر رابطه با سازمانهای خارج از محدوده شرکت) محدوده راه حل مشخص می کند چه نوع گزینه هایی باید مورد نظر قرار بگیرند. ارائه راه حل در هر یک از این حیطه ها، به طور کلی نیازمند دارا بودن تخصص ویژه هم از سوی تحلیلگر کسب و کار و هم تیم اجرا است.

تحلیلی به این منظور ممکن است در سطوح مختلفی در شرکت اتفاق افتاده و محدوده راه حل لزوما با اندازه تغییر مورد نظر هماهنگ نباشد. حتی یک تغییر کوچک ممکن است نیازمند در نظر گرفتن اهداف کلی در سطح کل شرکت باشد تا از همسویی با این اهداف اطمینان حاصل شود.

اگر چندین وضعیت آینده بتواند جوابگوی نیازهای کسب و کار و اهداف باشند، لازم است مشخص گردد کدام یک در نظر گرفته خواهد شد. تصمیم معمولا به ارزش تحویل داده شده به ذینفعان بستگی داشته و نیازمند استراتژی های ممکن برای تغییر می باشد. ملاحظات مهم برای تصمیمگیری به اهداف کلی شرکت بستگی دارد ولی شامل درکی از از ارزش کمی و کیفی هر گزینه، زمان لازم برای رسیدن به وضعیت آینده و هزینه این فرصت برای شرکت می باشد.

محدودیتها:

محدودیتها توصیف کننده جنبههایی از وضعیت کنونی، جنبههایی از وضعیت آینده که توسط راهحل تغییر نخواهد کرد و یا اجزای ضروری طرح میباشند. باید آنها را به دقت مورد بررسی قرارداده و از درستی و توجیه پذیر بودن آنها اطمینان یافت.محدودیت ها ممکن است بازتاب دهنده یکی از موارد زیر باشند:

- محدودیتهای بودجهای

- محدودیت زمانی

- فناوری

- زیرساخت

- سیاست

- محدودیت در شمار منابع موجود

- محدودیت بر پایه مهارت های تیم و ذینفعان

- نیاز به اطمینان از اینکه برخی ذینفعان مشخص نباید تحت تاثیر پیاده¬سازی راه حل قرارگیرند

- پیروی از مقررات و هر محدودیت دیگر

فرهنگ و ساختار سازمانی

ممکن است برای تسهیل نیل به وضعیت آینده مطلوب نیاز باشد تا روابط کاری رسمی و غیررسمی شرکت مورد تغییر قرار گیرند. تغییر در این موارد میتواند همکاری اعضای تیم را تقویت کرده و همسویی با اهداف را تسهیل کند. ممکن است برای پشتیبانی از وضعیت آینده، نیاز به تغییر اجزای فرهنگ و ساختار سازمانی باشد. توصیف اجزای وضعیت آینده دید بیشتری در خصوص درگیری های سیاسی، آثار و محدودیت ها به دست می دهد.

صلاحیت ها و فرآیندها

عبارت است از تشخیص فعالیتها یا تغییرات جدیدی در فعالیت های اجرا شده برای تحقق وضعیت آینده. برای تحویل محصولات و خدمات جدید در جهت پیروی از مقررات یا بهبود عملکرد شرکت، صلاحیتها و فرایندهای جدید یا تغییر یافته مورد نیاز میباشد.

فناوری و زیرساخت:

اگر تکنولوژی و زیرساختهای کنونی برای برآوردن نیاز کسب و کار کافی نباشد، تحلیلگر کسب و کار مشخص می کند برای آینده مطلوب به چه تغییراتی نیاز است. فناوری موجود ممکن است محدودیتهای تکنیکی بر راه حل تحمیل کند. این موارد ممکن است شامل زبانهای طراحی برنامه، سیستم عامل، سخت افزار و نرم افزار و برنامه های نرم افزاری کاربردی باشد.

محدودیت های فناوری همچنین شامل محدودیت هایی از جمله کاربرد منابع، اندازه و زمان پیام ها، حجم نرم افزار، زمان لازم و اندازه فایل ها و داده ها می باشد. محدودیتهای تکنیکی شامل تمامی استانداردهای آی تی که باید رعایت کرد، است.

سیاستها:

اگر سیاستهای کنونی در برآوردن نیازهای کسب و کار کافی نباشد، تحلیلگر کسب وکار تغییرات لازم برای رسیدن به آینده مطلوب را تعیین می کند. سیاستها منبعی عمده از محدودیت برای یک راهحل یا محدوده راه حل است. سیاستهای کسب و کار ممکن است با معین کردن سطوح مورد تایید و فرایندهایی برای مجوز گرفتن و نیز معیارهای لازم که یک راهحل پیشنهادی برای بهره مند شدن از بودجه باید از آن برخوردار باشد، شرکت را وادار به پیادهسازی یک راهحل خاص کنند. در بعضی موارد، تغییر در یک سیاست موجود ممکن است راه حل هایی را پیش رو قرار دهد که در غیر این صورت در نظر گرفته نمی شدند.

ساختار کسب و کار

اجزای وضعیت آینده باید به شکل موثر از هم پشتیبانی کرده و در تحقق اهداف کسب و کار مشارکت کنند. به علاوه، آنها باید به صورتی یکپارچه در وضعیت آینده مطلوب شرکت حضور داشته باشند و از آن پشتیبانی نمایند.

دارایی های درونی

تحلیل منابع ممکن است به این نکته اشاره کند که منابع موجود باید افزایش یافته یا نیازمند افزایش قابلیت و کیفیت می باشند و یا اینکه نیاز به ایجاد منابع جدید حس می شود. در هنگام تحلیل منابع، تحلیلگران کسب و کار منابعی را که برای حفظ وضعیت موجود مورد نیازند، بررسی کرده و ضمن پیادهسازی استراتژی تغییر، مشخص می کنند در یک وضعیت مطلوب آینده، چه منابعی را می توان مورد استفاده قرار داد. در هنگام انجام یک تحلیل بهینگی در خصوص راه حل های ممکن در استراتژی تغییر، محاسبه منابع موجود و مورد نیاز لازم است.

تعیین فرضیه ها

بیشتر استراتژی ها بر مبنای مجموعه ای از فرضیه ها بنا شده اند. این فرضیه ها بویژه در هنگام عمل در یک محیط نامطمئن، مشخص میکنند آیا استراتژی می تواند موفق شود یا نه. حتی در مواردی که فرض این که است که صلاحیت های جدید تاثیرات مطلوب به همراه خواهند داشت معقول به نظر میرسد، اثبات این که صلاحیت جدید برطرف کننده یکی از نیازهای کسب و کار است، مشکل و یا غیرممکن می باشد. این فرضیه ها باید به دقت تعیین شده و به روشنی درک شوند تا در صورتی که بعداً نادرستی فرضیه ای اثبات شد، بتوان تصمیمات درستی گرفت. در محیطهای نامطمئن، می توان با کاربرد استراتژی های تغییر، فرضیه ها را در اسرع وقت آزمود و در صورت لزوم، در خصوص تغییر جهت پایان طرح تصمیم گیری کرد.

ارزش بالقوه

تامین اهداف کسب وکار به تنهایی توجیه کننده انتقال به یک وضعیت آینده نیست، بلکه با ارزیابی ارزش بالقوه باید دید آیا این ارزش برای توجیه تغییر کافی است یا خیر.

در هنگام تحلیل وضعیت آینده، تحلیلگران کسب و کار ارزش بالقوه راه حل را مشخص می کنند. ارزش بالقوه وضعیت آینده، سود خالص راه حل پس از در نظر گرفتن هزینههای عملکرد میباشد. یک تغییر باید نسبت به حالت عدم تغییر، ارزش بیشتری برای شرکت ایجاد کند. هرچند، ممکن است برای برخی ذینفعان و یا حتی کل شرکت، وضعیت آینده نشان دهنده کاهش ارزشی در وضعیت کنونی باشد.

شرکت ممکن است برای ادامه فعالیت با مسائلی چون قوانین جدید یا افزایش رقابت روبهرو باشد و این مسائل سبب کاهش ارزش کلی دریافتی شوند.در هنگام مشخص کردن وضعیت آینده، تحلیلگران کسب و کار با توجه به موارد زیر به بررسی کاهش و افزایش ارزش بالقوه می پردازند:

- فرصتهای بیرونی که در اثر محاسبه تاثیرات بیرونی آشکار شده اند.

- قدرت نامشخص شرکای جدید

- فناوری و دانش جدید

- احتمال از دست دادن یک رقیب در بازار

- وادار شدن به انجام یک تغییر

تحلیل گران کسب وکار فرصت های ویژه تغییرات بالقوه در ارزش و نیز احتمال این افزایش برای هر یک از اجزای تغییر پیشنهادی را بررسی می کنند.تحلیلگران کسب و کار از راه جمع بستن همه فرصتها، جمع ارزش بالقوه را تخمین میزنند. ارزش بالقوه (شامل جزئیات سود و هزینه¬های مورد انتظار و نیز نتیجه محتمل در صورت عدم انجام تغییر)، جزئی کلیدی در ایجاد تغییر در یک مورد کسب و کار است. ربط دادن ویژگی های ارزش بالقوه با اقداماتی با ارزش حقیقی که در حال حاضر محقق میشود، ذینفعان را قادر می کند تغییر مورد انتظار در ارزش را درک کنند. در بیشتر موارد، وضعیت آینده به تمامی فرصتهای بهبود نمی پردازد.

هر فرصتی که در نظر گرفته نشده، ممکن است پس از پیاده سازی راه حل همچنان متغیر بوده و لازم است برای تحلیل های آینده و در مورد تغییرات دیگر مورد توجه قرار گیرد.علاوه بر ارزش بالقوه وضعیت آینده، این تحلیل باید سطح قابل قبول سرمایه گذاری را برای رسیدن به وضعیت آینده در نظر بگیرد. در حالی که سرمای گذاری واقعی به استراتژی تغییر بستگی دارد، این اطلاعات به انتخاب استراتژیهای ممکن کمک خواهد کرد.

سرفصل ها و ابزارها

توصیف وضعیت کنونی: زمینه و بافتی را که در آن کاری باید تکمیل شود فراهم میکند.

معیارها و شاخصهای کلیدی عملکرد: معیارها و نشانگرهای کلیدی عملکرد که برای بررسی اینکه آیا وضعیت مطلوب آینده محقق شده است یا نه، به کار می رود.

استراتژی سازمانی: راه، روش و رویکردی را که شرکت به منظور رسیدن به وضعیت آینده مطلوب در پیش میگیرد، توصیف میکند و ممکن است به شکل مستقیم و غیر مستقیم بیان شود.

تکنیکها

پذیرش و معیارهای ارزیابی: برای مشخص کردن اینکه چه چیز وضعیت آینده را قابل قبول می کند و چگونه باید گزینه ها را ارزیابی کرد.

کارت امتیاز متوازن: به منظور هدف گذاری برای ارزیابی وضعیت آینده.

تعیین معیار و تحلیل بازار: به منظور تصمیم گیری در مورد اهداف کسب و کار در وضعیت آینده.

طوفان فکری: برای جلب همکاری در پیشنهاد دادن ایده های برای وضعیت آینده.

تحلیل قابلیت کسب و کار: برای اولویت بندی شکاف مربوط به قابلیت ها در ارتباط با ریسک و ارزش.

مطالعه موردی کسب و کار: برای درک نتایج مورد انتظار از اقدام تغییر.

تابلوی مدل کسب و کار: به منظور برنامهریزی استراتژیک برای شرکت از راه تعیین زیرساختهای لازم، پایه مشتری هدف، ساختار هزینه های مالی و درآمد لازم برای ارزش دهی به مشتریان در وضعیت آینده مطلوب.

تحلیل تصمیمات: برای مقایسه گزینه های مختلف وضعیت آینده و انتخاب بهترین مورد.

مدل سازی تصمیمات: برای مدل سازی از تصمیمات پیچیده در خصوص گزینههای وضعیت آینده.

تحلیل مالی: برای تخمین زدن برگشت مالی بالقوه از وضعیت آینده.

تجزیه عملکرد: برای تجزیه سیستمهای پیچیده درون وضعیت آینده به منظور درک بهتر.

مصاحبه ها: برای صحبت با ذینفعان و درک وضعیت آینده مطلوب از نظر آنان و اینکه میخواهند به چه نیازهایی پرداخته شود و کدام اهداف کسب و کار مدنظر قرار گیرد.

درسهای آموخته شده: برای تعیین اینکه به چه فرصت¬هایی برای بهبود پرداخته خواهد شد و چگونه میتوان وضعیت کنونی را بهبود داد.

معیارها و شاخصهای کلیدی عملکرد: برای تعیین اینکه چه زمانی سازمان به اهداف کسب و کار رسیده است.

نقشه برداری ذهنی: برای رسیدن به ایده هایی در مورد وضعیت آینده و درک ارتباط بین آنها.

مدل سازی سازمانی: برای توصیف نقش مسئولیت و ساختارهایی که درون سازمان در وضعیت آینده وجود خواهد داشت.

مدل سازی فرایند: برای توصیف اینکه در آینده کار چگونه انجام خواهد شد.

پیش نمونه سازی: برای مدلسازی از گزینههای وضعیت آینده و کمک به تعیین ارزش بالقوه.

مدل سازی از نما: برای تعریف محدوده های شرکت در وضعیت آینده.

نظرسنجی و پرسشنامه: برای درک وضعیت آینده مطلوب از دیدگاه ذینفعان، نیازهایی که باید به آن پرداخت و اهداف مطلوب کسب و کار از نظر آنان.

تحلیل نقاط قوت و ضعف: برای ارزیابی نقاط قوی و یا فرصتها و تهدیدهایی که ممکن است توسط وضعیت آینده به کار رفته یا تعدیل شوند.

محاسبه فروشنده: برای محاسبه ارزش بالقوه در گزینههایی با راه حل خرید.

کارگاه های آموزشی: به منظور کار با ذینفعان و مشارکت در توصیف وضعیت آینده.

ذینفعان

مشتری: مشتریان و خریداران مورد نظر در یک وضعیت آینده که ممکن است برای مصرف وضعیتی جدید، آمادگی داشته یا نداشته باشند.

کارشناس یک موضوع خاص: در مورد وضعیت کنونی و وضعیت بالقوه آینده، دیدگاه ارائه می دهد.

کاربر نهایی: انتظار می رود که راه حل منجر به پیاده سازی وضعیت آینده را به کار برده یا جزئی از آن باشد.

متخصص پیاده سازی موضوع: اطلاعاتی در مورد حالت بهینه رسیدن به وضعیت آینده فراهم میکند.

حمایت عملیاتی: مستقیما در حمایت از عملیات شرکت دخیل بوده و در خصوص توانایی های خود در حمایت از عملکرد در یک وضعیت آینده پیشنهادی، اطلاعات ارائه میدهد.

مدیر پروژه: ممکن است داده هایی در مورد این که یک وضعیت آینده مطلوب، معقول و قابل مدیریت چیست، داشته باشد.

قانون گذار: از اجرای قوانین و مقررات در وضعیت آینده مطلوب، اطمینان حاصل می¬کند.باید در توصیف وضعیت آینده، تفسیر قوانین مرتبط در قالب سیاست های کسب و کار، قوانین و شیوه های کسب و کار و یا مسئولیت نقشها آورده شود.

حامی: در تعیین اینکه به کدام کسب و کار باید پرداخت، کمک کرده و اهداف کسب و کار را که وضعیت آینده باید به آنها برسد، مشخص میکند و برای حمایت از حرکت به سمت وضعیت آینده، هزینه مالی پرداخت می کند.

عرضه کننده: در صورتی که از ایجاد تغییر یا انجام هر قسمت از عملیات وضعیت آینده حمایت کند، ممکن است در تعریف وضعیت آینده کمک کند.

آزماینده: مسئول اطمینان حاصل کردن از اینکه یک وضعیت آینده مورد نظر را می توان به اندازه لازم آزمود، می باشد. میتواند در تعیین سطح کیفی مناسب برای هدف کمک کند.

خروجیها

- اهداف کسب و کار: جهت مطلوبی که کسب و کار برای رسیدن به وضعیت آینده ممکن است دنبال کند.

- توصیف وضعیت آینده: توصیف وضعیت آینده شامل محدوده های پیشنهادی، حذف شده و یا تغییریافته اجزای شرکت و ارزش بالقوه مورد انتظار از وضعیت آینده می باشد. توصیف

- ممکن است شامل صلاحیتها، سیاستها، منابع، وابستگیها، زیرساخت، تاثیرات بیرونی مطلوب در آینده و رابطه بین این عناصر باشد.

- ارزش بالقوه: ارزشی که با پیادهسازی وضعیت آینده پیشنهادی به دست می آید.

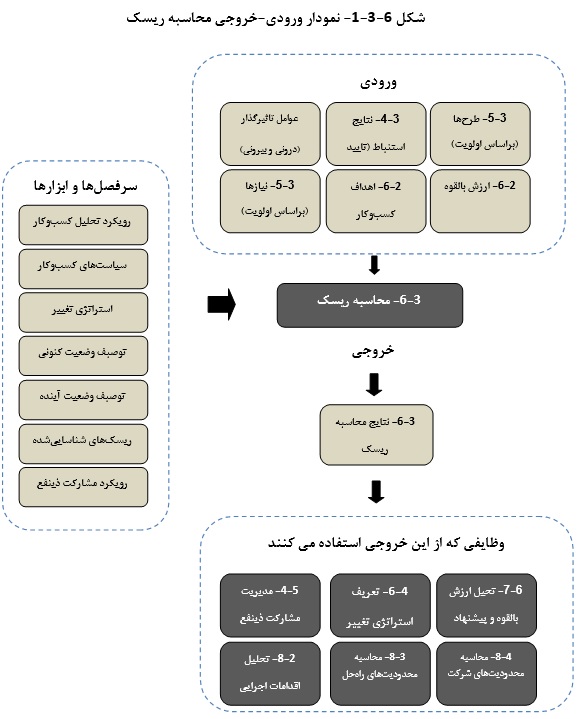

تحلیل ریسک های کسب و کار برای تدوین استراتژی

(بر مبنای مدل BABOK)

هدف از تحلیل ریسک

هدف از بررسی ریسک، درک پیامدهای نامطلوب نیروهای درونی و بیرونی بر شرکت در مسیر گذار به وضعیت آینده است. با درک تاثیر بالقوه آن نیروها میتوان پیشنهادهایی در مورد برخی اقدامات ارائه داد.

توصیف تحلیل ریسک

مجاسبه ریسک شامل تحلیل و مدیریت ریسک می باشد. ممکن است ریسکها مربوط به وضعیت کنونی، وضعیت آینده مطلوب، یک تغییر، یک استراتژی تغییر، یا هر وظیفهای که توسط شرکت انجام میشود، باشند. ریسک به منظور بررسی عوامل زیر مورد تحلیل قرار می گیرد:

- پیامدهای ممکن در صورت به وقوع پیوستن ریسک

- تاثیر آن پیامدها

- احتمال بروز ریسک

- جدول زمان بندی بالقوه که ریسک در چارچوب آن ممکن است رخ دهد

مجموعه ای از ریسک ها به عنوان ورودی برای انتخاب یا تعیین مختصات یک استراتژی تغییر به کار میرود. محاسبه ریسک می تواند منجر به پذیرفتن یک ریسک نیز بشود، در صورتی که درجه ریسک یا تلاش لازم برای تعدیل ریسک بر ضرر احتمالی برتری داشته باشد. در صورت درک ریسک و اعمال تغییر، می توان ریسک را به منظور کاهش تاثیر کلی آن بر ارزش مدیریت کرد.

مهم: مجموعهای از روشها با عنوان “ریسک مثبت” به عنوان راهی برای مدیریت فرصتها وجود دارد. با اینکه تعریف رسمی ریسک در راهنمای BABOK شامل این کاربرد نمیشود،”فرصتها” به عنوان نیاز در نظر گرفته شده (و بر طبق آن مدیریت می¬شوند) و “ریسک” برای موقعیتهای نامطمئنی که می تواند نتایج منفی به بار آورد، به کار می رود.

ورودی های تحلیل ریسک استراتژیک

- اهداف کسب و کار: از توصیف جهت مطلوبی که برای رسیدن به وضعیت آینده مورد نیاز است، می توان در جهت مشخص کردن و بحث درباره ی ریسک بالقوه استفاده کرد.

- نتایج استنباط (تایید شده): درک دیدگاه ذینفعان در مورد ریسکهای موجود در مسیر رسیدن به وضعیت آینده مطلوب.

- تاثیرات: عوامل درون شرکت (درونی) و فاکتورهای بیرون شرکت (بیرونی) که بر تحقق وضعیت آینده مطلوب تاثیر میگذارند.

- ارزش بالقوه: توصیف ارزش ناشی از پیاده سازی وضعیت آینده پیشنهادی، شاخصی فراهم می کند که ریسک ها را می توان با توجه به آن، سنجید.

- نیازها (بر اساس اولویت): بسته به اولویت، نیازها بر ریسک تاثیر گذاشته تا به عنوان بخشی از تحقق راه حل تعریف و درک شود

عناصر محاسبه ریسک استراتژی ها

ناشناخته ها

در هنگام محاسبه ریسک، نسبت به احتمال بروز و تاثیر آن عدم اطمینان وجود خواهد داشت. تحلیلگران کسب و کار با همکاری ذینفعان و بر اساس درک وضعیت موجود، به محاسبه ریسک می پردازند. حتی هنگامی که تمام پیامدهای ناشی از یک استراتژی تغییر خاص مشخص نیست، میتوان تأثیر رویدادها یا شرایط ناشناخته یا نامطمئن را تخمین زد.

تحلیل گران کسب وکار با در نظرگرفتن دیگر بافتهای تاریخی در رابطه با موقعیت های مشابه، به محاسبه ریسک میپردازند. درسهای آموخته شده از تغییرات گذشته و قضاوت کارشناسانه از سوی ذینفعان، تحلیلگران کسب و کار را در راهنمایی تیم برای تصمیم گیری در مورد تاثیر و احتمال بروز ریسک در مسیر تغییرات کنونی یاری می رساند.

محدودیت ها

فرضیه ها و وابستگی هامحدودیت ها، فرضیه ها و وابستگیهای ریسک را باید مورد تحلیل قرار داده و گاهی مواقع باید همچون خود ریسک مدیریت شوند. اگر محدودیت، فرضیه یا وابستگی به جنبه ای از تغییر مربوط باشد، میتوان آن را به منزله یک ریسک در نظر گرفته و مشخص کرد که چه رویدادها، شرایط و پیامدهایی در اثر آن محدودیت، فرض و یا وابستگی رخ خواهد داد.

تاثیر منفی بر ارزش

ریسک را به عنوان شرایطی که احتمال یا شدت یک تاثیر منفی بر ارزش را افزایش می دهد، توصیف می کنند. تحلیل گران کسب و کار به روشنی هر ریسک را معین کرده و با بیان احتمال بروز آن، تاثیر آن را به منظور تعیین درجه ریسک تخمین میزنند. تحلیلگران درجه کلی ریسک را با توجه به مجموعه ای از ریسک ها تخمین زده و به تاثیر کلی بالقوه ریسک مورد محاسبه، اشاره می کنند. در برخی مواقع، درجه کلی ریسک را می توان از نظر کمیت مالی، میزان زمان، تلاش و دیگر ملاکها مشخص کرد.

حد مجاز ریسک

منظور از حد مجاز ریسک یا درجه تحمل ریسک، میزان عدم اطمینانی است که یک شرکت یا ذینفع مایل است در ازای ارزش بالقوه متقبل شود. به طور کلی، سه راه برای بیان رویکرد نسبت به ریسک وجود دارد:

- ریسک گریزی:عدم تمایل به پذیرش وضعیت عدم اطمینان؛ ممکن است ترجیح داده شود که از اقداماتی که ریسک بالا دارند، پرهیز شده و یا با سرمایه گذاری بیشتر (و در نتیجه پذیرفتن ارزش بالقوه کمتر) در جهت کاهش ریسک تلاش شود.

- وضعیت خنثی: درجه ای از ریسک مورد قبول است، به شرط آنکه حتی در صورت بروز، منجر به ضرر نشود.

- ریسک طلبی: میل به پذیرفتن و یا حتی تقبل کردن ریسک بیشتر در ازای ارزش بالقوه بیشتر.

یک فرد یا سازمان ممکن است در زمان های مختلف، درجات مختلفی از تحمل پذیری نسبت به ریسک از خود نشان دهد. در صورت پایین بودن میزان تحمل ریسک، ممکن است تلاش بیشتری در جهت استراتژی های پیشگیری، انتقال یا تعدیل انجام شود. اگر تحمل نسبت به ریسک بالاست، احتمال پذیرش ریسک بیشتر وجود دارد. معمولاً صرف نظر از درجه تحمل نسبت به به ریسک، به بالاترین درجه آن پرداخته می شود.

پیشنهادها

بر اساس تحلیل ریسک، تحلیل گران کسب و کار اقداماتی را پیشنهاد می کنند. تحلیل گران کسب و کار به کمک ذینفعان، ریسک کلی و میزان تحمل نسبت به آن را ارزیابی می کنند.پیشنهاد معمولاً شامل یکی از دسته بندی های زیر است:

- دنبال کردن منفعت ناشی از یک تغییر، بدون توجه به ریسک

- دنبال کردن منافع یک تغییر و در عین حال سرمایه_گذاری برای کاهش ریسک (از نظر احتمالی و تاثیر)

- جستجوی راه هایی برای افزایش مزایای یک تغییر نسبت به ریسک های آن

- تعیین راه_هایی برای مدیریت و بهینه کردن فرصت_ها

دنبال نکردن منافع یک تغییر

در صورتی که تغییر با وجود ریسک¬ها ادامه پیدا کند، باید ذینفعان شناسایی شده تا در صورت بروز ریسک بر پیامدهای آن نظارت داشته باشند. ریسک ممکن است وضعیت کنونی شرکت را تغییر داده و یا آن را نیازمند بازبینی در استراتژی تغییر کند. برنامه¬ریزی اقدامات لازم در این حالت ممکن است قبل از تحقق یافتن ریسک انجام شود.

سرفصل ها و ابزارهای تحلیل ریسک

رویکرد تحلیل کسب و کار: راهنمای تحلیلگر کسب و کار در تحلیل ریسک می باشد.

سیاست های کسب و کار: تعریف محدوده ای که تصمیمگیری باید در چارچوب آن انجام شود، را برعهدهدارند.

استراتژی تغییر: برنامه ای برای گذار از وضعیت کنونی به وضعیت آینده و رسیدن به نتایج مطلوب کسب و کار فراهم می کند. این رویکرد باید برای درک ریسکهای موجود، مورد محاسبه قرار گیرد.

توصیف وضعیت کنونی: بافت و زمینه¬ای که کار باید در چارچوب آن انجام گیرد را فراهم کرده و می تواند برای تعیین ریسک¬های وضعیت موجود به کار گرفته شود.

توصیف وضعیت آینده: ریسکهای موجود در وضعیت آینده را مشخص می کند.

ریسک های مشخص شده: میتواند به عنوان یک نقطه شروع برای بررسی دقیق تر ریسک ها به کار رود. این نتایج ممکن است ریشه در نتایج تحلیل ریسک، فعالیتهای استنباط، تجربه قبلی تحلیل کسب و کار و یا بر اساس دیدگاه متخصص داشته باشد.

رویکرد مشارکت ذینفع: درک دیدگاه ذینفع یا گروههای ذینفع به مشخص کردن و محاسبه تاثیر نیروهای بالقوه درونی و بیرونی کمک میکند.

تکنیک های تحلیل ریسک

طوفان فکری: برای جلب مشارکت در تشخیص ریسک های بالقوه برای محاسبه

مطالعه موارد کسب و کار: برای درک ریسک همراه با استراتژی های جایگزین تغییر

تحلیل تصمیم: برای محاسبه مشکلات

تحلیل سند: برای تحلیل اسناد موجود در خصوص ریسک¬های بالقوه در موانع، فرضیات و وابستگی¬ها

تحلیل مالی: برای درک تاثیر بالقوه ریسک بر ارزش مالی راه¬حل

مصاحبه: برای درک دیدگاه ذینفعان در مورد ریسک و عوامل گوناگون آن ریسکها

درسهای آموخته شده: مجموعه¬ای از مسائل گذشته که ممکن است ریسک باشند.

نقشه برداری ذهنی: برای مشخص¬کردن و دسته بندی ریسک¬های بالقوه و درک روابط آنها به کار می-رود.

تحلیل و مدیریت: برای تشخیص و مدیریت ریسک¬ها به کار می¬رود.

تحلیل علت و معلول: برای تشخیص و پرداختن به علت اصلی ایجادکننده ریسک، مورد استفاده قرار می¬گیرد.

نظرسنجی و پرسشنامه: برای درک آنچه ذینفعان در مورد ریسک¬ها و عوامل گوناگون مربوط به آن¬ها میاندیشند، به کار میرود.

کارگاههای آموزشی: برای درک دیدگاه ذینفعان در مورد ریسکها و فاکتورهای مرتبط با آنها به کار گرفته میشود.

ذینفعان مدیریت ریسک استراتژیک

متخصص یک حوزه:بر مبنای اطلاعاتی که در مورد آمادگی لازم در حوزه تخصصی خود دارد، داده هایی برای محاسبه ریسک فراهم می کند.

پشتیبانی عملیاتی: از عملکرد شرکت پشتیبانی کرده و می تواند ریسک های احتمالی و تاثیرات آنها را شناسایی کند.

مدیر پروژه: به محاسبه ریسک کمک کرده و بیش از هرکس مسئول مدیریت و تحلیل ریسک در پروژه است.

قانون گذار: ریسکهای مرتبط با پایبندی به قانون و مقررات را شناسایی می کند.

حامی: برای اعمال و تامین هزینه تغییر، نیازمند درک ریسک می باشد.

عرضه کننده: ممکن است در همکاری با یک عرضه کننده، ریسکی نهفته باشد.

آزماینده: ریسکهای موجود در استراتژی تغییر را از نقطه نظر بازبینی یا اعتبارسنجی، شناسایی می کند.

خروجی های مدیریت ریسک

نتایج تحلیل ریسک: درک ریسکهای همراه با وضعیت آینده و استراتژی های تعدیل آنها که برای پیشگیری از ریسک¬ها، کاهش تاثیر آنها و یا کاهش احتمال بروز آنها مورد استفاده قرار می گیرد.

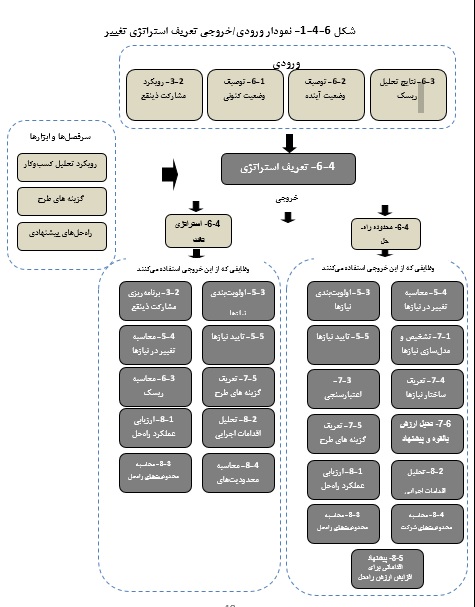

تعریف و تدوین استراتژی تغییر و تحول در شرکت

(بر مبنای مدل BABOK)

هدف از تدوین استراتژی تغییر

هدف از تعریف استراتژی تغییر، ایجاد یا محاسبه رویکردهای جایگزین تغییر و سپس انتخاب رویکرد پیشنهادی مناسب است.

توصیف استراتژی تغییر

در صورتی که وضعیت کنونی و وضعیت آینده از پیش تعریف شده باشند، تدوین یک استراتژی تغییر آسان تر است. زیرا این وضعیت ها، زمینه و بافتی برای تغییر فراهم می کنند.استراتژی تغییر، ماهیت تغییر را با توجه به موارد زیر به روشنی توضیح میدهد:

زمینه تغییر

- استراتژی های تغییر جایگزین

- توجیه اینکه چرا یک استراتژی تغییر خاص، بهترین رویکرد است

- سرمایه و منابعی که برای پیشروی به سوی وضعیت آینده مورد نیاز است

- چگونگی دستیابی شرکت به ارزش پس از اعمال راهحل

- ذینفعان کلیدی در تغییر

- وضعیت های گذار در طول مسیر

ارائه مناسب یک استراتژی تغییر بر نقطه نظر اعضای تیم تغییر و ذینفعان آنها بستگی دارد. استراتژی تغییر ممکن است به عنوان بخشی از یک پرونده کسب و کار، دستورالعمل مدیریت، برنامه استراتژیک شرکت، و یا در شکل های دیگر ارائه شود.تعریف یک استراتژی تغییر معمولاً شامل شناسایی چندین استراتژی و در نهایت انتخاب مناسب ترین استراتژی برای شرایط موجود است.

استراتژی تغییر ممکن است در ابتدا تنها مستلزم دستیابی به بخشهایی از وضعیت آینده بوده و در نتیجه تنها بعضی از اجزای یک راه حل کامل را شامل شود. در هر قسمت از فرایند گذار به وضعیت آینده، استراتژی تغییر باید مشخص کند که چه بخشهایی از راه حل تکمیل شده و چه بخش هایی هنوز کامل نشده اند و نیز چه قسمتی از ارزش قابل تحقق و چه قسمتی از آن دست نیافتنی است.

ورودی ها:

- توصیف وضعیت موجود: زمینهای برای توصیف وضعیت کنونی فراهم کرده و شامل محاسبه تاثیرات درونی و بیرونی بر شرکت تحت بررسی است.

- توصیف وضعیت آینده: زمینهای برای وضعیت مطلوب آینده فراهم میکند.

- نتایج تحلیل ریسک: ریسک ها شناسایی شده و آسیب پذیری آنها توضیح داده می شود.

- رویکرد مشارکت ذینفع: درک دیدگاه های ذینفعان و نیازهای آنها میتواند به شناسایی فعالیت های مرتبط با تغییر که بخشی از استراتژی تغییر هستند، کمک کند.

عناصر استراتژی تغییر:

محدوده راه حل

راه حل نتیجه تغییری است که اجازه میدهد شرکتی به تامین یکی از نیازهای خود بپردازد. ممکن است گزینه های مختلفی برای راهحل ارزیابی شده و به عنوان بخشی از استراتژی تغییر، بهترین رویکرد تایید و انتخاب گردد. محدوده راه حل مرزهای راهحل را تعریف کرده و به صورت جزئی توضیح داده می شود تا ذینفعان را در درک صلاحیت های جدیدی که تغییر با خود به همراه خواهد آورد، یاری کند. همچنین، نشان می دهد که چگونه راه حل پیشنهادی اهداف آینده را تامین می کند. در حین اقدام و با کسب اطلاعات بیشتر، محدوده راهحل ممکن است به تدریج تکامل یابد.

نمایی از محدوده راه حل ممکن است در اشکال مختلفی از جمله به کمک موارد زیر توصیف شود:

صلاحیتها

فناوری

مقررات کسب و کار

تصمیمهای کسب و کار

داده

فرآیندها

منابع

دانش و مهارت ها

مدلها و توصیفات مربوط به بازار

عملکردها

مکان ها

شبکه ها

ساختارهای سازمانی

روند کاری

رویدادها

ترتیب ها

انگیزه ها

منطق کسب و کار

محدوده راهحل همچنین میتواند به منظور روشنی بیشتر، شامل توصیفاتی از اجزای خارج از دید راه حل باشد.

تحلیل شکاف

تحلیل شکاف، تفاوت بین صلاحیت های وضعیت کنونی و وضعیت آینده را مشخص می کند. برای اجرای تحلیل شکاف، هم وضعیت کنونی و هم وضعیت آینده باید تعریف شود. استفاده از تکنیکی در توصیف وضعیت کنونی و وضعیت آینده، به علت ساده کردن مقایسه، به تحلیل شکاف کمک می کند.تحلیل شکاف می تواند به شناسایی شکاف هایی که مانع تأمین نیازها و اهداف شرکت می شوند، کمک کند.

همچنین، میتوان از آن به منظور مشخص کردن اینکه آیا شرکت می تواند با استفاده از ساختار منابع، صلاحیت ها و فناوری کنونی نیازهای خود را تامین کند یا نه، کمک گرفت. اگر شرکت بتواند با استفاده از صلاحیت های وضعیت موجود، نیازهای خود را تامین کند، بنابراین تغییر احتمالاً به نسبت کوچک بوده یا اینکه اصلا تغییری رخ نخواهد داد. در هر مورد دیگر، یک استراتژی تغییر برای تولید صلاحیت های از دست رفته و بهبود صلاحیت های موجود، مورد نیاز است. صلاحیت هایی که در یک تحلیل شکاف مورد تحلیل قرار می گیرند، ممکن است شامل موارد زیر باشند:

فرآیندها

عملکردها

خطوط کسب و کار

ساختارهای سازمانی

صلاحیت کارکنان

دانش و مهارت ها

آموزش

تسهیلات

مکان ها

داده و اطلاعات

سیستمهای کاربردی

زیرساخت فناوری

باید در بررسی وضعیت گذار و وضعیت آینده به شکافها پرداخته شود.

محاسبه آمادگی شرکت

تحلیل گران کسب و کار، شرکت را به منظور محاسبه ظرفیت آن برای ایجاد و حفظ تغییر در وضعیت آینده مورد بررسی قرار میدهند. محاسبه آمادگی نه تنها ظرفیت شرکت برای ایجاد تغییر، بلکه ظرفیت شرکت برای کاربرد و حفظ راه حل و به دست آوردن ارزش از راه حل را در نظر می گیرد. این محاسبه همچنین به مواردی از جمله آمادگی فرهنگی ذینفعان، آمادگی عملیاتی برای تغییر، بازه زمانی بین پیاده سازی تغییر تا تحقق ارزش، و منابع در دسترس برای پشتیبانی تغییر توجه می کند.

استراتژی تغییر

استراتژی تغییر یک برنامه سطح بالا از فعالیتها و رویدادهای کلیدی است که برای انتقال شرکت از وضعیت کنونی به وضعیت آینده به کار می رود. استراتژی های تغییر ممکن است شامل یک اقدام خاص و شامل تغییرات کوچک که به عنوان مجموعه ای از پروژه ها ساختاربندی شده و یا تلاشهای گوناگون و مداوم در جهت بهبود، باشند. ممکن است هر عنصر تغییر به طور کامل به نیاز نپردازد و در نتیجه، انجام چندین تغییر لازم باشد.

در طول دوره تدوین یک استراتژی تغییر، گزینه های گوناگونی با جزییات کافی شناسایی، بررسی، و توضیح داده می شوند تا گزینه های بهینه مشخص گردند. با اجرای طوفان فکری و مشاوره با کارشناسان حوزه می توان گزینه های جایگزین را مشخص نمود. منابع انتخاب میتواند شامل ایده های تاریخی، تغییرات تاریخی، استراتژی های بازارهای دیگر و رویکردهای رقابت کنندگان باشد.

یک استراتژی تغییر مطلوب از بین مجموعه ای از گزینه ها انتخاب شده و سپس با جزییات بیشتر، گسترش می یابد. استراتژی تغییر باید با در نظر گرفتن موارد زیر انتخاب شود:

- آمادگی سازمانی برای تغییر

- سرمایه ها و هزینه های عمده مورد نیاز برای تغییر

- بازه زمانی ایجاد تغییر

- همسویی با اهداف کسب و کار

- بازه زمانی تحقق ارزش

- هزینههای فرصت در استراتژی

تغییرممکن است تحلیل گران کسب و کار به منظور یاری رساندن به فرآیند تصمیم گیری برای هر استراتژی تغییر بالقوه، یک پرونده کسب و کار تشکیل دهند. همچنین باید هزینه فرصت هر استراتژی تغییر را در نظر گرفت. منظور از هزینه فرصت، منافعی است که از راه انتخاب یک استراتژی تغییر جایگزین می توانست تحقق پیدا کند. گزینه های در نظر گرفته شده و رد شده جزء مهمی از استراتژی نهایی است که درکی از نقاط مثبت و منفی رویکردهای گوناگون تغییر برای ذینفعان فراهم می کنند.

در هنگام تعریف استراتژی تغییر، سرمایه گذاری لازم برای ایجاد تغییر در وضعیت آینده نیز در نظر گرفته می شود. ممکن است سود خالص یک وضعیت آینده خیلی بالا بوده، ولی به علت خارج بودن هزینه سرمایه گذاری از عهده شرکت، شرکت از این فرصت چشم پوشی کرده و در زمینه دیگری سرمایه گذاری کند.

ارزش بالقوه شامل جزئیات سود و هزینه های مورد انتظار، اجزای کلیدی در نظر گرفتن یک مورد کسب و کار برای تغییر است. ربط دادن ویژگی های ارزش بالقوه با ارزش حقیقی تحقق یافته، ذینفعان را در درک تغییر مورد نظر در ارزش یاری می رساند. با آنکه هدف از هر تغییر تسهیل یافته توسط تحلیل گر، افزایش ارزش است، بعضی تغییرات در بخشهایی از شرکت ارزش را کاهش داده و در بخش هایی آن را افزایش میدهند.

وضعیت های گذار و برنامهریزی ترخیص

در بسیاری موارد، با مرور زمان و نه تنها بوسیله یک تغییر، میتوان به وضعیت آینده رسید. این بدان معنی است که شرکت باید در یک یا چند وضعیت گذار عمل کند. برنامه ریزی ترخیص مشخص می کند چه نیازهایی باید در هر مرحله تحویل یا هر فاز از تغییر در نظر گرفته شود. تحلیل گران کسب و کار برای کمک به ذینفعان در تصمیم گیری، بحث های مربوط به برنامه ریزی ترخیص را تسهیل می کنند.

عوامل فراوانی در تصمیم گیری تاثیر دارند از جمله بودجه کلی، ضرب العجل یا محدودیتهای زمانی، محدودیتهای مربوط به منابع برنامه ریزی، برنامه های آموزشی و ظرفیت کسب و کار برای تغییر در یک بازه زمانی تعریف شده. همچنین ممکن است سیاستها یا محدودیت های سازمانی وجود داشته باشد که باید در هر مرحله از پیادهسازی رعایت گردند. تحلیل گران کسب و کار در زمان بندی مراحل پیاده سازی کمک میکنند تا در فعالیتهای کسب و کار حداقل گسیختگی ایجاد شده و تمام طرفها تاثیر صورت گرفته بر سازمان را درک کنند.

سرفصل ها و ابزارهای تدوین استراتژی تغییر

- رویکرد تحلیل کسب و کار: تحلیل گر کسب و کار را در تعریف استراتژی تغییر هدایت می کند.

- گزینههای طرح: راه های مختلف تامین نیاز کسب و کار را توصیف می کنند. هر گزینه با مجموعه چالشهای تغییر خود همراه است و استراتژی تغییر هم توسط گزینه انتخابی و هم توسط رویکرد تغییر انتخابی تحت تاثیر قرار می گیرد.

- راه حل های پیشنهادی: شناسایی راه حل های ممکن برای رسیدن به وضعیت آینده، که شامل توصیه های کارشناسان می باشد، به تحلیل گر کسب و کار کمک می کند تا نوع تغییرات یک سازمان را تعیین کند.

تکنیکهای تدوین استراتژی تغییر

کارت امتیاز متوازن:

برای تعریف معیارهای به کار رفته در ارزیابی تأثیر استراتژی تغییر

تعیین شاخص و تحلیل بازار:

برای تصمیمگیری در مورد انتخاب استراتژی مناسب

طوفان فکری:

برای جلب همکاری در پیشنهاد ایده¬هایی در خصوص استراتژی تغییر

تحلیل قابلیت کسب و کار:

برای اولویت بندی شکاف های مربوط به قابلیت در مورد ارزش و ریسک.

مطالعه موارد کسب و کار:

برای کسب اطلاعات در مورد استراتژی تحول پیشنهادی و استراتژی های بالقوه دیگر که مورد محاسبه قرار گرفته، ولی توصیه نشده اند، به کار می رود.

تابلوی مدل کسب و کار:

برای تعریف تغییرات مورد نیاز در زیر ساخت های کنونی، پایه مشتری و ساختار مالی سازمان به منظور دستیابی به ارزش بالقوه.

تحلیل تصمیمات:

برای مقایسه استراتژی های تحول مختلف و انتخاب مناسبترین گزینه

تخمین:

برای مشخص کردن زمان بندی فعالیتها در استراتژی تغییر

تحلیل مالی:

برای درک ارزش بالقوه یک استراتژی تغییر و ارزیابی استراتژی ها در رابطه با اهداف مورد نظر برای بازگشت سرمایه

گروه های تمرکز:

برای جمع کردن کاربران نهایی و مشتریان و تقاضای داده از آنها در مورد راه حل و استراتژی تغییر

تجزیه عملکرد:

برای تجزیه راه حل به اجزای سازنده آن در هنگام تدوین یک استراتژی تغییر

مصاحبه ها:

برای صحبت کردن با ذینفعان به منظور توصیف کامل نمای راهحل و نمای تغییر و درک پیشنهادهای آنها در رابطه با یک استراتژی تغییر

درس های آموخته شده:

برای درک اشتباهات رخ داده در تغییرات گذشته به منظور بهبود استراتژی تغییر کنونی

نقشه برداری ذهنی:

برای ایده گرفتن در مورد استراتژی تغییر

مدل سازی سازمانی:

برای توصیف نقشها، مسئولیتها و ساختارهایی که در طول تغییر ضروری بوده و بخشی از محدوده راهحل میباشند، به کار گرفته میشود

مدل سازی فرایند:

برای توصیف چگونگی انجام یک کار در محدوده راه حل یا در طول تغییر

مدل سازی نما:

برای تعریف مرزهای محدوده راه حل و ویژگی های نمای تغییر

تحلیل نقاط ضعف و قوت:

برای تصمیمگیری در مورد اینکه کدام تغییر استراتژی مناسب است

محاسبه فروشنده:

برای تعیین اینکه آیا فروشنده ای بخشی از استراتژی تغییر است (چه برای پیاده سازی تغییر و چه به عنوان بخشی از راه حل)

کارگاههای آموزشی:

برای مشارکت با ذینفعان در تولید استراتژی های تغییر

ذینفعان استراتژی تحول

مشتری: ممکن است مصرف کننده یا خریدار راهحل ناشی از تغییر باشد. مشتریان ممکن است در نقش آزمونگر یا اعضای گروه تمرکز که داده های آنها در محاسبه آمادگی شرکت در نظر گرفته می شود، در تغییر مشارکت داشته باشند.

کارشناس یک حوزه: در برخی جنبههای تغییر تخصص دارد.

کاربر نهایی: از یک راه حل استفاده کرده، بخشی از یک راه حل است و یا در طول تغییر یک کاربر موقتی است. کاربران نهایی میتوانند مشتریان یا افرادی باشند که ضمن کار در شرکت تغییر را تجربه میکنند. کاربران ممکن است بهعنوان آزمونگر یا اعضای گروه تمرکز که داده های آنها در محاسبه آمادگی شرکت در نظر گرفته می شود، در تغییر مشارکت داشته باشند.

کارشناس پیاده سازی: در برخی جنبههای تغییر تخصص دارد.

پشتیبانی عملیاتی: مستقیماً در پشتیبانی عملیات یک شرکت دخیل بوده و اطلاعاتی در مورد توانایی آنها در حمایت از عملکرد یک راهحل در طول تغییر و پس از آن، ارائه میدهد.

مدیر پروژه: مسئول مدیریت یک تغییر و برنامه ریزی جزئیات فعالیتها برای تکمیل یک تغییر می باشد. در یک پروژه، مدیر پروژه مسئول نمای پروژه بوده که تمام فعالیت های انجام گرفته توسط تیم پروژه را پوشش می دهد.

قانون گذار: در مورد پایبندی به قوانین و مقررات در زمان تغییر و پس از آن، اطمینان حاصل میکند. قانون گذار ممکن است داده¬های منحصر به فردی برای استفاده در محاسبه آمادگی شرکت داشته باشد، زیرا ممکن است پیروی از قوانین و مقررات خاصی پیش از انجام تغییر یا پس از تکمیل آن، لازم باشد.

حامی: نسبت به پرداخت هزینه راه حل اطمینان داده و از تغییر حمایت میکند.

عرضه کننده: ممکن است در پیادهسازی تغییر کمک کند یا پس از تکمیل تغییر، بخشی از راه حل باشد.

آزماینده: مسئولیت دارد از این که تغییر در چارچوب پارامترهای مورد قبول عمل خواهد کرد، به نتیجه مطلوب خواهد رسید و راه حلهایی با کیفیت مناسب تحویل خواهد داد، اطمینان حاصل کند. آزماینده اغلب در اعتبارسنجی اجزای یک راه حل که نتایج آن در محاسبه آمادگی شرکت به کار رفته اند، کاربرد دارد.

خروجی های استراتژی تحول

استراتژی تغییر: رویکردی که سازمان برای هدایت تغییر در پیش می گیرد.

نمای راه حل: محدوده راه حلی که از طریق اجرای استراتژی تغییر محقق می شود.

استفاده از مطالب فوق با ذکر منبع مجاز است

منبع: hosseinnourian.com

دیدگاه شما